土地增值税征收方式和计算方法如下:在征收土地增值税时,重要依据的是纳税人转让房地产所获得的增值额。这个增值额是纳税人转让房地产的收入减去一些法定扣除项目金额后的余额。这些法定扣除项目包括取得土地使用权所支付的金额、开发土地的成本、费用、与转让房地产相关的税金等。

土地增值税如何征收

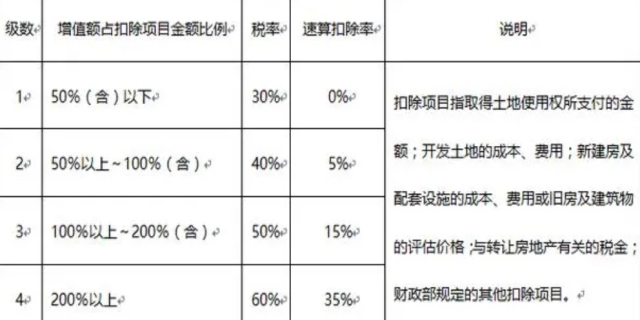

土地增值税采用四级超率累进税率进行计算。具体来说,就是根据增值额与扣除项目金额的比率,也就是增值率,来确定适用的税率。这个比率越高,适用的税率也就越高。

在实际操作中,纳税人需要按照税务机关的规定进行申报和缴纳。一般来说,纳税人需要在签订房地产转让合同后的七日内,到房地产所在地的税务机关进行纳税申报。税务机关在收到申报后,会进行审核,并确定应纳税额。纳税人则可以在规定期限内缴纳税款。

发表评论 取消回复