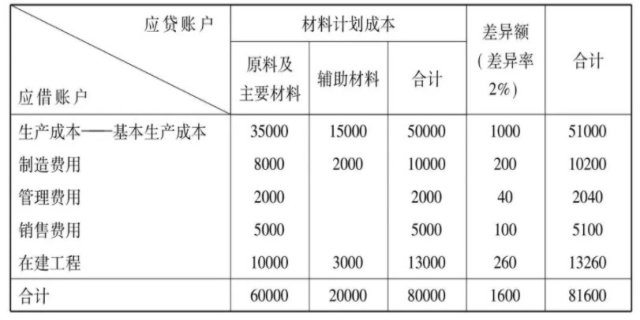

材料成本差异率是一个用于衡量企业材料实际成本与计划成本之间差异的重要指标。在企业的生产经营过程中,由于市场价格的波动、采购策略的调整、生产技术的变化等多种因素的影响,材料的实际成本往往会与计划成本产生偏差。这种偏差的大小和方向,就通过材料成本差异率来反映。

什么是材料成本差异率

具体来说,材料成本差异率是指材料的实际成本与计划成本之间的差额,占计划成本的比例。这个比例可以是正数,也可以是负数。当实际成本高于计划成本时,材料成本差异率为正,表明企业为材料支付了更多的费用;反之,当实际成本低于计划成本时,材料成本差异率为负,表明企业在材料采购上节省了费用。

材料成本差异率的大小对企业经营有着重要的影响。差异率过高或过低都可能意味着企业在材料采购、库存管理或生产计划等方面存在问题。例如,差异率过高可能表明企业在采购时未能有效控制成本,或者生产计划与市场需求不匹配导致库存积压;而差异率过低则可能意味着企业在采购时过于保守,未能充分利用市场价格波动带来的机遇。

发表评论 取消回复