增值税专用发票与增值税普通发票差别:发票的印制要求不同,增值税专用发票由国务院税务主管部门指定的企业印制,但其他发票便可以按照国务院主管部门的规定,分别以省、自治区、直辖市国家税务局、地方税务局指定企业印制。这体现了增值税专用发票在印制上的特殊性和严格性。

增值税专用发票与增值税普通发票有什么差别是什么

发票使用的主体不同,增值税专用发票一般可以由增值税一般纳税人领购使用,这是因为它涉及到进项税额的抵扣问题,需要更加严格的管理。而增值税普通发票便可以由从事经营活动并办理了税务登记的种种纳税人领购使用,包含小规模纳税人。

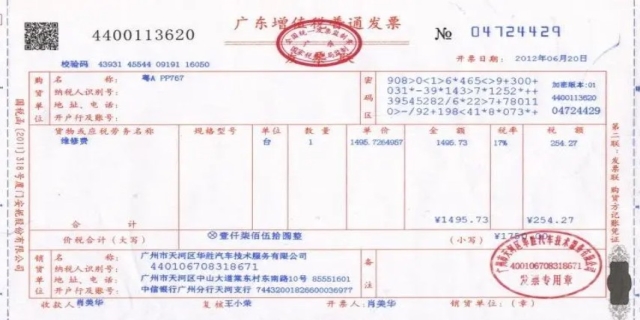

发票的内容也不同,增值税专用发票除了具备购买单位、销售单位、商品或者服务的名称、商品或者劳务的数量和计量单位、单价和价款、开票单位、收款人、开票日期等普通发票所具备的内容外,还包括纳税人税务登记号、不含增值税金额、适用税率、应纳增值税额等内容。这些信息对于税务部门进行税收征管和纳税人进行进项税额的抵扣都至关重要。

发表评论 取消回复