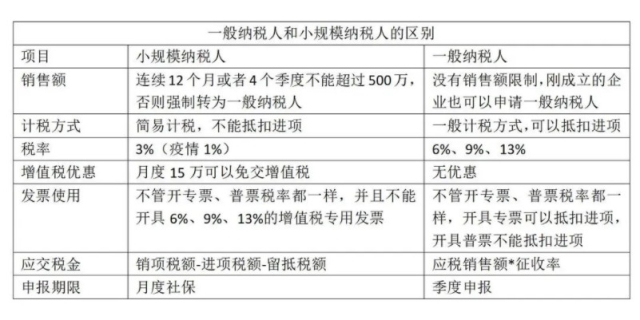

一般纳税人和小规模纳税人是我国税收体系中的两种不同类型的纳税人,它们之间存在明显的区别。从定义上来看,一般纳税人是指年应征增值税销售额超过财政部规定的小规模纳税人标准的企业和企业性单位。这意味着,一般纳税人的经营规模相对较大,销售额较高。而小规模纳税人指的是年销售额在规定标准以下,而且会计核算不完善,无法按规定报送相关税务资料的增值税纳税人。这类纳税人的经营规模比较小。

一般纳税人和小规模纳税人的区别是什么

从税率和计税方法上来看,一般纳税人适用的是一般计税方法,其税率相对较高,但可以抵扣进项税额,即按照销项税额减去进项税额的差额来纳税。而小规模纳税人则适用简易计税方法,其税率相对较低,但不能抵扣进项税额,即按照销售额直接乘以税率来计算应纳税额。

一般纳税人和小规模纳税人在纳税申报和管理上也存在差异。一般纳税人需要按照规定的期限进行纳税申报,并接受税务机关的严格管理。而小规模纳税人虽然也需要进行纳税申报,但相对来说管理较为宽松。

发表评论 取消回复