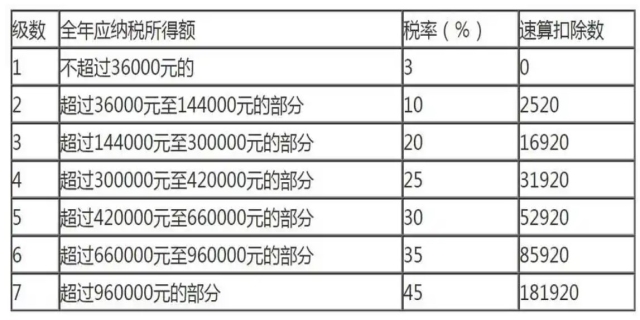

个人所得税根据不同的应税项目,有不同的计算方法,以下是主要应税项目的计算方式:居民个人综合所得:应纳税额=应纳税所得额×适用税率-速算扣除数。其中,应纳税所得额=每一纳税年度的收入额-60000元-专项扣除-专项附加扣除-依法确定的其他扣除。专项扣除包括社保和公积金等,专项附加扣除包括子女教育、继续教育等支出。

个人所得税如何计算

非居民个人工资、薪金所得:应纳税额=(每月收入额-5000元)×适用税率-速算扣除数。

劳务报酬所得、特许权使用费所得:以收入减除20%的费用后的余额为收入额,应纳税额=收入额×适用税率-速算扣除数。

稿酬所得:收入额减按70%计算,应纳税额=收入额×70%×适用税率-速算扣除数。

经营所得:应纳税额=应纳税所得额×适用税率-速算扣除数,应纳税所得额=每一纳税年度的收入总额-成本-费用-损失。

财产租赁所得:每次收入不超过4000元的,应纳税额=(每次收入额-800元)×20%;超过4000元的,应纳税额=每次收入额×(1-20%)×20%。

财产转让所得:应纳税额=(转让财产的收入额-财产原值-合理费用)×20%。

利息、股息、红利所得和偶然所得:应纳税额=每次收入额×20%。

发表评论 取消回复