三大记账错误的更正法主要包括划线更正法、红字更正法和补充登记法。划线更正法:划线更正法适用于结账前发现账簿记录中的文字或数字错误,但记账凭证无误的情况。更正时,需在错误的文字或数字上划一条红线以示注销,注意要划去整个错误的数字或文字,不能只划去其中个别部分。然后,在红线上方空白处填写正确的文字或数字,并由更正人员在更正处盖章以示负责。

三大记账错误的更正法有哪些

红字更正法:红字更正法主要用于记账凭证中会计科目错误、记账方向错误或金额多记,且已登记入账的情况。更正时,需先填制一张与原错误记账凭证内容相同但金额是红字的记账凭证,以冲销原错误记录。然后,再用蓝字填制一张正确的记账凭证,并据以登记入账。这种方法能有效修正账簿记录中的错误。

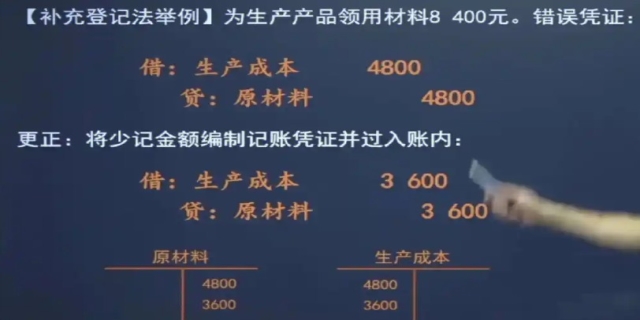

补充登记法:补充登记法适用于记账凭证中会计科目无误,但金额少记且已登记入账的情况。更正时,需按少记的金额用蓝字填制一张与原记账凭证应借、应贷科目完全相同的记账凭证,并在摘要栏内注明补充哪个月的哪一号记账凭证。然后,据以用蓝字登记入账,以补充少记的金额。

发表评论 取消回复