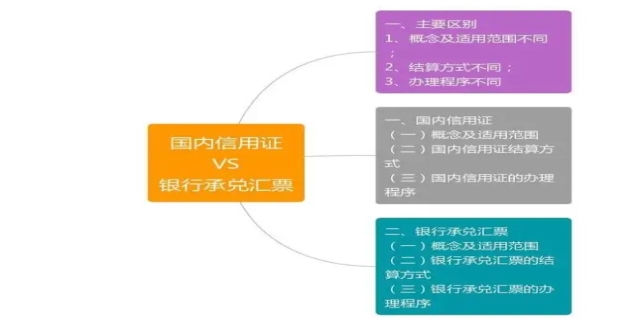

银行承兑汇票和国内信用证的主要差异体现在概念及适用范围、结算方式、办理程序、出票人、支付方式、法律约束及流转方式等多个方面。首先,银行承兑汇票和国内信用证在概念及适用范围上存在明显差异。银行承兑汇票是由银行对持票人开具的汇票进行承兑的票据,主要适用于国际贸易中的支付结算;而国内信用证则是银行代客户开立的一种信用证明文件,保证在一定条件下由银行向受益人支付款项,它主要用于国内贸易中的货款结算。

银行承兑汇票和国内信用证的差异有哪些

在结算方式上,两者也有所不同。银行承兑汇票是银行在汇票到期日无条件支付款项,而国内信用证则要求单证相符、单单一致后方可付款,其流程更为复杂,包括开证、通知、议付等多个环节。

此外,出票人和支付方式也是两者的显著差异之一。银行承兑汇票的出票人是商业主体,而国内信用证的开证申请人为企业,但信用证本身由银行开出。在支付方式上,银行承兑汇票是付款人先把钱存入了银行,银行按存入金额支付;而国内信用证则更多依赖于银行的信用保证,即使付款人账户资金不足,银行也会先对收款人足额支付,再向付款人追偿。

在法律约束及流转方式上,银行承兑汇票主要受《票据法》约束,票据可以通过背书方式转让流通;而国内信用证则遵循《国内信用证结算办法》,具有不可撤销、不可转让的特性,整个流转过程均在银行系统内完成,有效降低了风险。

发表评论 取消回复